规章制度设立比较完善,内部控制评价体系复杂且有层次,对其定性因素进行评价有一定模糊性,还存在着各因素之间权重赋权的问题。本文的主要思路是先对二级指标进行模糊综合评价,得出对应指标的综合评价结果,对其应用模糊综合评价方法,以得出其对应的各个基本指标(一级指标)的综合评价结果,以求得企业内部控制的综合评价结果,是一个多级模糊评价的应用。而模糊数学中的隶属度概念既满足模糊性的特点,又有模糊数学的模糊变换方法,可对应于权重性和综合性的特点。所以,模糊数学的特性基本满足了内部控制评价的主要原则及要求。

规章制度设立比较完善,内部控制评价体系复杂且有层次,对其定性因素进行评价有一定模糊性,还存在着各因素之间权重赋权的问题。本文的主要思路是先对二级指标进行模糊综合评价,得出对应指标的综合评价结果,对其应用模糊综合评价方法,以得出其对应的各个基本指标(一级指标)的综合评价结果,以求得企业内部控制的综合评价结果,是一个多级模糊评价的应用。而模糊数学中的隶属度概念既满足模糊性的特点,又有模糊数学的模糊变换方法,可对应于权重性和综合性的特点。所以,模糊数学的特性基本满足了内部控制评价的主要原则及要求。

(一)案例企业情况概述。本文以烟台某服饰有限公司为例,阐述模糊综合评价方法在中小企业内部控制中的具体应用。经调查,烟台某服饰有限公司2006年成立,注册资本70万元,现有职工100人左右。该公司主要从事服装出口业务,以及服装来料加工、进料加工等业务,与多家烟台服饰零售商和代理商建立了长期稳定的合作关系。企业管理层比较重视产品质量及客户维护方面,产品主要销往日、韩地区,也有部分产品内销,近年来销量一直比较稳定。

企业管理层对于货币资金的控制比较重视,对于采购及外销方面均有相应的内部控制制度,对自营加工方面采购部门限额以下的有权自主进料,超过限额的必须经经理签字批准。国外客户的维护主要是经理本人及家族成员进行,公司不太重视员工的培训和职业生涯的规划。

(二)成立内部控制评价小组。本文运用专家咨询法,选取了5位专家(课题组成员2人,行业专家1人,校企合作单位负责人2人)成立评价小组,对该公司的内部控制情况进行调查和分析,掌握该公司的基本内部控制制度,在与该公司财务和审计人员进行沟通的基础上,确定内部控制关键控制点,并且对这些关键控制点进行评分,选定内部控制评价的指标集。

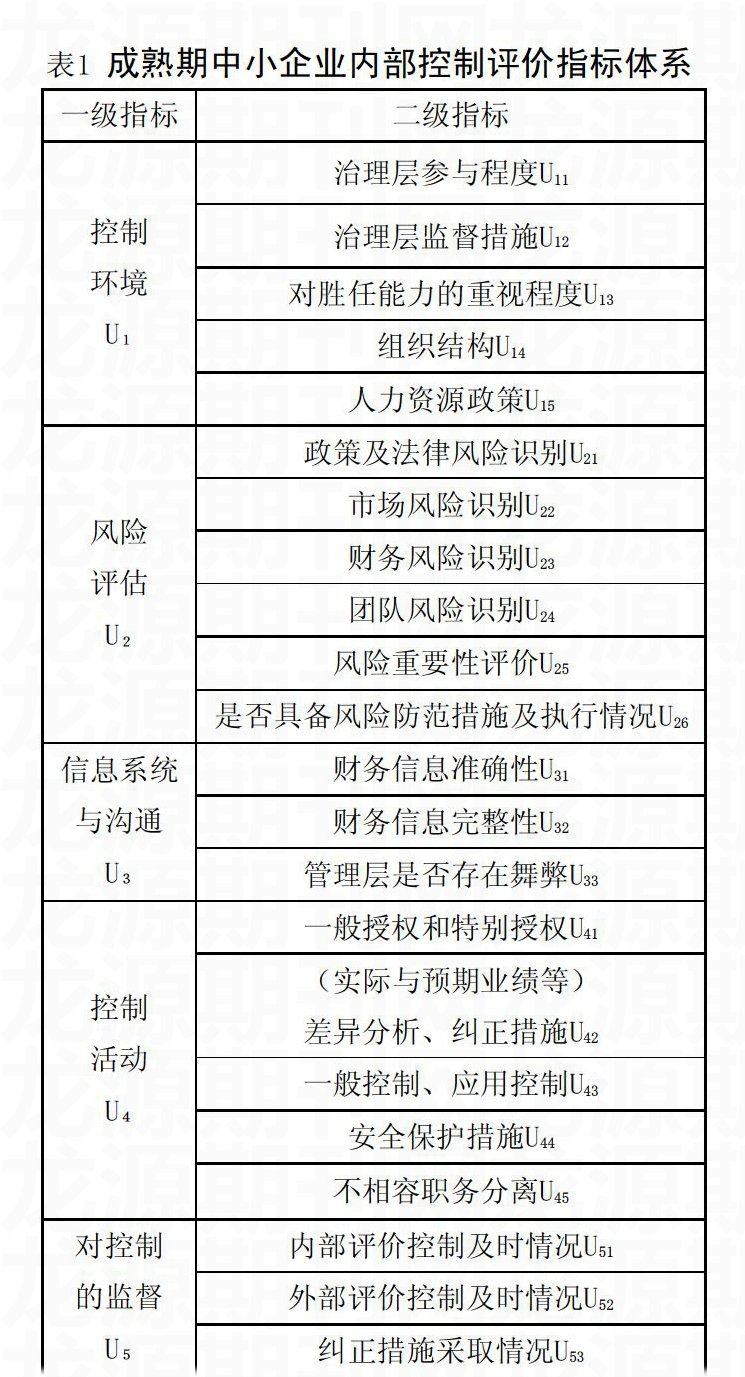

(三)确定内部控制模糊评价的指标集。经过评价小组的分析讨论,确定内部控制关键控制点,该公司内部控制评价的基本指标集由5个一级指标组成,U=(环境控制U1,风险评估U2,信息系统与沟通U3,控制活动U4,对控制的监督U5)。每个一级指标由其对应的控制点构成,共由22个二级指标组成了影响企业内部控制的基本指标集,如表1所示。

(四)确定内部控制模糊评价的等级集。经过评价小组的分析讨论,确定该公司内部控制评价具体控制点的等级集为V={V1,V2,V3,V4}=(优秀,良好,一般,较差)。评价小组成员可以根据该公司内部控制的实际情况,对具体的内部控制点的控制情况通过评价给出优秀、良好、一般、较差四个等级。

(五)确定各个基本指标间的权数分配集。在确定权重时主要由评价小组和企业的内部主要人员沟通商议之后进行评分。每个一级指标由多个具体的关键控制点组成,让评分人员分别给每个一级指标中的每个具体指标进行权重评分。本文确定绝对评分法的分值在0-10分之间,由于文章篇幅限制,本文仅列示控制环境指标内部控制点权重计算表,如表2所示。

在二级指标控制点权重计算的基础上,得出内部控制基本指标权重计算表,如表3所示。

(六)确定成本控制模糊评价矩阵R。在对二级指标运用模糊综合评价方法而得到相应结果的基础上,评价小组的各个成员分别对各个基本指标做出独立的评价。本文仅列示控制环境指标,如表4所示。

通过分析我们可以得到二级指标的矩阵R1(矩阵R2、R3、R4、R5由于篇幅限制不予列示)。

结合内部控制点权重计算,第一层次的评价结果如下:

控制环境内部控制的评价结果:(0.404 0.41 0.186 0)

风险评估内部控制的评价结果:(0.484 0.39 0.126 0)

信息系统与沟通内部控制的评价结果:(0.734 0.266 0 0)

控制活动内部控制的评价结果:(0.044 0.58 0.376 0)

对控制的监督内部控制的评价结果:(0 0.216 0.784 0)

得到该公司内部控制的最后模糊矩阵:

(七)内部控制模糊评价综合评价结果。根据矩阵乘法可以得到B=Ag·R:

B=(0.2 0.21 0.22 0.19 0.18)·R =(0.35228 0.3715 0.27622 0)

通过以上的计算我们可以得到如下结论:对于企业内部控制的基本指标,评价小组中有35.228%认为该公司的内部控制情况优秀;有37.15%认为内部控制情况良好;有27.622%认为内部控制情况一般;没有人认为内部控制情况较差。根据最大隶属原则,我们可以认为该公司的内部控制情况为良好。

四、案例企业内部控制评价结果的建议

由上述分析可了解到该公司内部控制的总体水平以及各个基本指标的基本情况。因此,我们就可以对该公司的内部控制提出针对性建议。(1)从总体上讲,该公司内部控制的水平处于良好状态,但没有达到优秀水平,说明在内部控制的建设过程中还存在一些问题。因此还需要采取措施完善企业的内部控制,使企业继续做大做强。(2)通过调查及分析发现,该公司对部分有能力的员工并没有委以重任,该公司虽已引入相关管理人员,但家族成员在企业中仍担任要职。建议企业对有能力的员工采取激励措施并进行定期培训,树立团队意识,突破销售及设计方面的瓶颈,避免团队变动风险及由此引发的经营风险,使企业向更好的方向发展,避免进入衰退期。(3)信息系统与沟通方面,由于该公司有涉外业务,所以外销部分财务信息比较准确、可靠,出口退税环节依法进行。建议提高产品内销部分账务信息的规范性,进行预防性控制。 (4)对控制的监督方面,该公司没有设置专门的内部控制监督机构,导致虽然有内部控制,部分制度也在执行,但执行的效果情况没有得到有效监督。建议聘任专职监督人员负责监督各制度执行的有效性及各项业务程序的履行情况,聘请会计师事务所进行外部审计。S

参考文献:

付晓,迟丹凤,邹婷.风险导向内部审计在中小企业内部控制中的应用研究[J].中国内部审计,2014,(6).